In unserem im Dezember 2023 veröffentlichten Investment-Ausblick für 2024 wiesen wir darauf hin, wie wichtig der Aufbau einer Anlagestrategie unter Berücksichtigung unterschiedlicher Zeithorizonte ist. Tatsächlich hat sich die Lage in den vergangenen beiden Monaten in Bezug auf den mittelfristigen Wachstumsausblick verändert. Im Januar wurden für das US-Wachstum im Jahr 2023 unerwartet gute Zahlen gemeldet, die eine Resilienz der US-Wirtschaft zeigten, mit der der Markt so nicht gerechnet hatte.

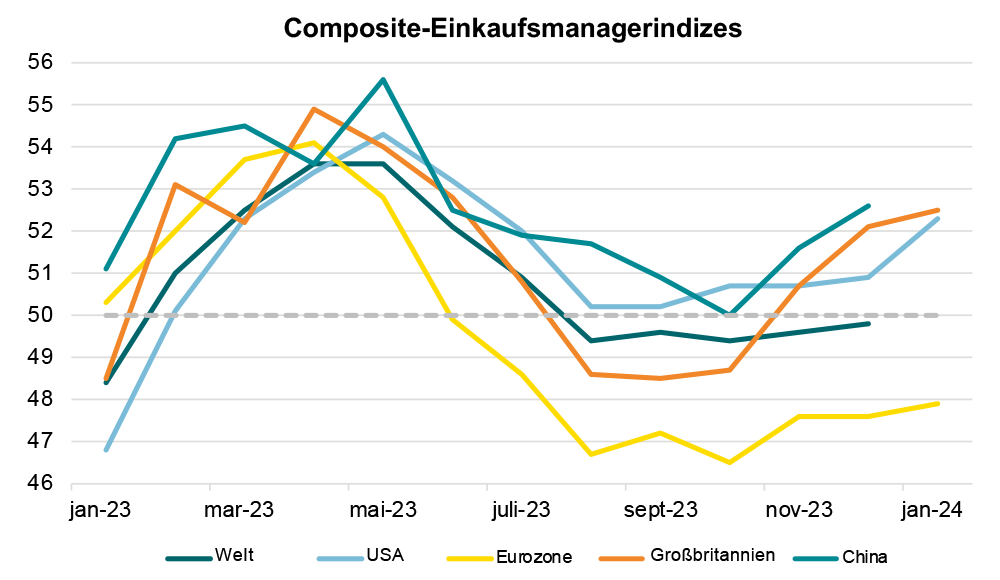

Darüber hinaus drehen derzeit auch die zukunftsgerichteten Konjunkturindikatoren, wie z. B. die Einkaufsmanagerindizes, teils nach oben. Dies legt nahe, dass die Wahrscheinlichkeit einer, vor allem tiefen, Rezession in den USA nun geringer ist. Daher haben wir beschlossen, die im Dezember begonnene Abschwächung unserer defensiven Portfoliopositionierung fortzusetzen.

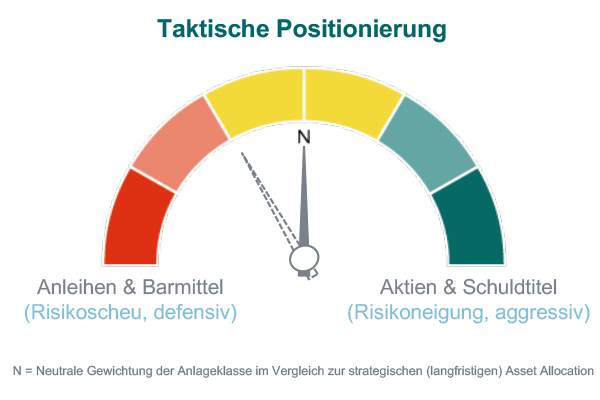

Seit rund eineinhalb Jahren halten wir im Vergleich zu unserer langfristigen Strategie weniger Aktien und mehr Anleihen in den Portfolios. Nun setzen wir beide Komponenten wieder auf neutrale Gewichtung zurück. Somit bauen wir unser Aktienengagement etwas aus und reduzieren im Gegenzug Anleihen.

Auf kurze Sicht gehören Wahlen, die geopolitischen Spannungen, die weltweite Verschuldung und die Marktbewertungen für uns zu den vorrangigen Themen. Daher gehen wir bei den von uns beigemischten Aktien selektiv vor. Wir entschieden uns für globale Small Caps (kleinere Unternehmen, die tendenziell profitieren, wenn sich Wirtschafts- und das Gewinnwachstum verbessern und im Vergleich zu den Erwartungen positiv überraschen). Diese Titel sind attraktiv bewertet und dürften nun kaum noch durch steigende Zinssätze unter Druck gesetzt werden. Wir kaufen aufgrund des verbesserten Wachstumsausblicks und der Aussicht auf baldige Leitzinssenkungen breiter gefächert auch mehr US-Aktien und verkaufen Aktien mit niedriger Volatilität.

Im Gegensatz zu den USA stagniert das Wachstum in der Eurozone nach wie vor. Es verschlechtert sich zwar nicht mehr, doch sichtbare Anzeichen für eine Erholung sind bislang nicht zu erkennen. Die Konjunktur pendelt weiterhin zwischen Stagnation und leichter Kontraktion. Aus diesem Grund halten wir nach wie vor weniger Aktien aus der Eurozone als üblicherweise. Diese stammen überwiegend aus defensiven Branchen, wie z. B. Gesundheitswesen, Basiskonsumgütern und Versorgern, auf die sich die Wachstumsverlangsamung weniger stark auswirkt.

Wie oben bereits erwähnt, mussten wir zur Finanzierung unserer vergrößerten Aktienposition Teile unserer Anleihenbestände verkaufen. In Anbetracht des deutlichen Anstiegs der Anleihenkurse zum Ende des Jahres 2023 entschieden wir uns, Gewinne durch die moderate Verringerung unserer Bestände an US-Anleihen mitzunehmen. Ebenso verringerten wir unsere Allokation in Staatsanleihen der Eurozone – die ebenfalls von einer starken Wertentwicklung zum Ende des vergangenen Jahres profitierten – zugunsten des Marktes für hochwertige europäische Investmentgrade-Anleihen.

Aufgrund der Aussicht auf Zinssenkungen und des Umstands, dass die Anleihekurse steigen, wenn die Zinssätze (und Renditen) sinken, ließe sich argumentieren, dass Staatsanleihen ein attraktives Investment mit niedrigem Risiko sind – wie wir dies in unserem Investment-Ausblick für 2024 taten. Warum also jetzt die Position in Staatsanleihen verringern? Dies haben wir tiefgehend diskutiert, und wir gelangten zu der Einschätzung, dass der Ausblick für Staatsanleihen zu optimistisch sein könnte. Insbesondere am Staatsanleihenmarkt werden nach unserem Dafürhalten zu viele Zinssenkungen seitens der Notenbanken erwartet, und diese für einen zu frühen Zeitpunkt. Daher ist die von europäischen Investmentgrade-Anleihen (also Papiere guter Bonität) gebotene höhere Rendite im Vergleich zu europäischen Staatsanleihen, insbesondere in Anbetracht der ansprechenden Bewertungen gegenüber ihrer eigenen Historie und US-Investmentgrade-Anleihen, attraktiv. Wie bisher behalten wir ein verringertes Engagement bei Hochzinsanleihen bei.

Angesichts der zuletzt soliden Daten und einer Verbesserung der wichtigsten Frühindikatoren sind wir der Meinung, dass die US-Wirtschaft bessere Aussichten und eine geringere Rezessionswahrscheinlichkeit hat. Daher erhöhen wir unsere Allokation in Aktien leicht und reduzieren unsere Anleihenquote. Im Hinblick auf unsere langfristige, strategische Vermögensallokation sind wir nun bei Aktien gegenüber Anleihen neutral eingestellt. In risikoreicheren Märkten, in denen die Wahrscheinlichkeit einer Rezession höher ist, wie etwa in der Eurozone, behalten wir ein reduziertes Engagement bei und bevorzugen hier defensive Branchen mit geringer Volatilität.

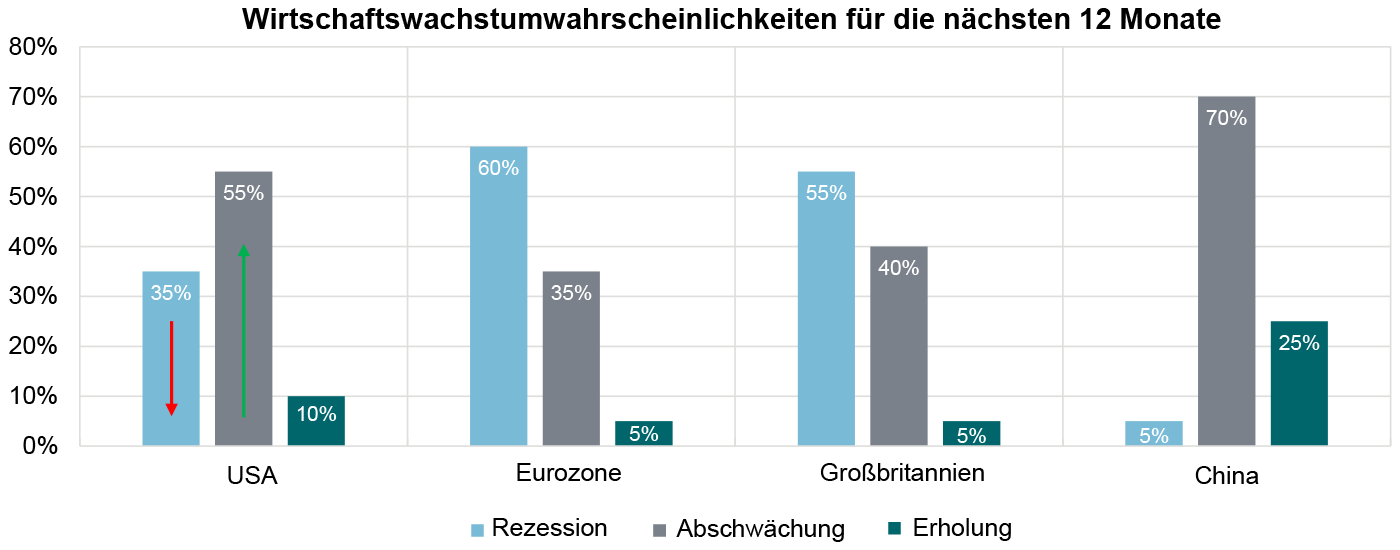

Die US-Wirtschaft trotzt mit einem ungeachtet der hohen Inflation robusten Wachstum weiterhin den Erwartungen. Das Bruttoinlandsprodukt der USA wuchs im vierten Quartal 2023 um 3,3 % im Vergleich zum Vorjahr. Dies war mehr, als von uns und dem Markt erwartet worden war. Dieses starke Wachstum bedeutet, dass eine Rezession auf kurze Sicht, wenngleich nach wie vor im Bereich des Möglichen, unwahrscheinlich ist.

Eine tiefe Rezession erscheint ziemlich unwahrscheinlich, vor allem da sich aktuelle Daten, einschließlich wichtiger Konjunkturumfragen, ebenfalls verbessert zeigen. Nach unserer Überzeugung ist eine Verlangsamung nach wie vor das wahrscheinlichste Szenario für die USA, doch in Anbetracht der Wachstumsrate im Jahr 2023 wird sich die Entwicklung von den höheren Niveaus aus abbremsen.

Trotz eines Anstiegs der Inflationszahlen für Dezember verkündete US-Finanzministerin Janet Yellen im Januar, dass die „Inflation unter Kontrolle“ sei, und beflügelte damit die Hoffnung auf baldige Leitzinssenkungen. Die US-Notenbank (Fed) schob die Aussicht auf Zinssenkungen in den kommenden Monaten jedoch beiseite. Es wird also wohl wie von uns erwartet hierzu erst gegen Mitte des Jahres kommen.

Wenn die Fed mit ihren Zinssenkungen beginnt, dürfte der Dollar, wenn auch moderat, abwerten.

Quelle: Internes Research

Die Wirtschaft der Eurozone stagniert seit mehr als einem Jahr bei geringem oder Nullwachstum. Es kommt, wie sich an den Einkaufsmanagerindizes ablesen lässt, zu gelegentlichen Kontraktionsphasen und das Konsumklima schwächelt. Wenngleich sich der Ausblick nicht groß zu verschlechtern scheint, zeigt er jedoch auch keine Besserung. Laut unseren Prognosen ist eine leichte Rezession weiterhin das wahrscheinlichste Szenario für die Eurozone. Doch da die Inflation weiter sinkt, dürfte die Europäische Zentralbank (EZB) ab Mitte des Jahres zur Ankurbelung der Konjunktur mit Zinssenkungen beginnen. Daher rechnen wir im ersten Halbjahr 2024 mit einer anhaltenden Verlangsamung, bevor im zweiten Halbjahr eine allmähliche Erholung einsetzen wird.

Quelle: Internes Research, Refinitiv; >50 = Expansion; <50 = Rezession

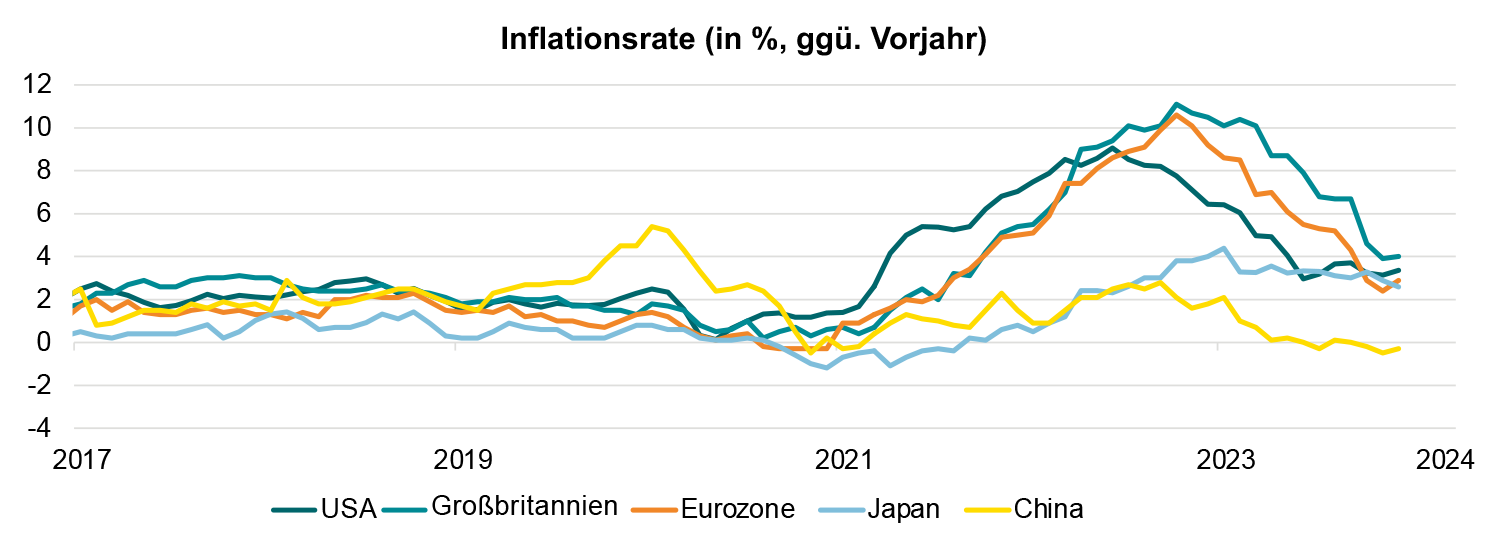

Ebenso wie die Eurozone verzeichnete auch die britische Wirtschaft im Jahr 2023 nur ein moderates Wachstum, da die hohen Zinssätze und die hartnäckige Inflation ihren Tribut forderten. Die Inflation beträgt dort nach aktuellem Stand rund 4 % und liegt somit deutlich unter den Hochs des Jahres 2022, jedoch nach wie vor höher als in den USA und der Eurozone. Dies veranlasste die Bank of England (BoE), ihre Leitzinssätze seit der letzten Anhebung im August unverändert zu belassen. Trotz einer stagnierenden Wirtschaft und einer weiterhin hohen (jedoch rückläufigen) Inflation erreichte das Konsumklima im Januar ein Zweijahreshoch. Dies legt nahe, dass die Befürchtungen hinsichtlich des anhaltenden Preisdrucks und der hohen Zinssätze nachlassen könnten. Laut unseren Prognosen ist vor einer Erholung in der zweiten Hälfte des Jahres, wenn die Bank of England mit ihren Zinssenkungen beginnen dürfte, eine leichte Rezession jedoch weiterhin möglich.

Quelle: Internes Research, Refinitiv

Obwohl sie 2023 das Wachstumsziel der Regierung von 5 % übertraf, verläuft die nachpandemische Erholung in China alles andere als reibungslos. Die anhaltende Immobilienkrise stellt für die Wirtschaft weiterhin eine Belastung dar, und China verzeichnet nun eine leichte Deflation. Die People’s Bank of China hat Konjunkturmaßnahmen angekündigt, die jedoch noch keine Wirkung entfaltet haben. Diese Maßnahmen könnten dem schwächelnden Aktienmarkt und dem kriselnden Immobiliensektor einen kurzfristigen Impuls verleihen. Allerdings wird dies nach unserer Überzeugung für die strauchelnde Konjunktur auf lange Sicht keine Wende herbeiführen. Weitere Konjunkturmaßnahmen dürften vonnöten sein, da sowohl die Binnen- als auch die Exportnachfrage lahmen.

Quelle: Internes Research, Refinitiv

Trotz des moderaten Wachstums, der rückläufigen Inflation und eines robusten Aktienmarkts konzentrieren sich die Anleger auf die Frage, wann die japanische Zentralbank ihre gegenwärtige Negativzinspolitik aufgeben wird. Auf ihrer jüngsten Sitzung signalisierte die Bank of Japan (BoJ), dass sie die Zinssätze in einigen Monaten in den positiven Bereich anheben könnte. Dies könnte bedeuten, dass die BoJ ihre Leitzinssätze anhebt, während die Fed sie senkt. Hierdurch könnte der gegenwärtig schwache Yen aufwerten. In Anbetracht der erheblichen Gewinne japanischer Unternehmen aus Investitionen im Ausland stützt die Schwäche des Yen gegenüber dem Dollar oder dem Euro die Performance der Unternehmen. Falls sich der Währungsausblick ändert, sind für die Gewinne japanischer Unternehmen einige Hürden zu erwarten.

In Anbetracht der von uns erwarteten Zinssenkungen und geringeren Rezessionswahrscheinlichkeit in den USA haben Aktien auf Sicht von zwölf Monaten nach unserer Überzeugung nun ein ausgewogeneres Risiko-Rendite-Profil. Daher haben wir unsere Aktienposition im Vergleich zu unserer strategischen Asset Allocation auf neutral erhöht und hierfür die Positionen in globalen Small Caps und breit gefächert in US-Aktien aufgestockt. Das bedeutet, dass wir unsere Position in US-Aktien mit geringer Volatilität, die sich in den vergangenen sechs Monaten auf relativer Basis erholten und die den breiteren US-Markt nun nicht mehr übertreffen dürften, aufgelöst haben.

In Anbetracht der höheren Rezessionswahrscheinlichkeit in der Eurozone behalten wir unsere Untergewichtung bei Aktien der Eurozone bei. Die von uns gehaltenen Aktien aus der Region stammen größtenteils aus defensiven Branchen mit niedriger Volatilität, wie z. B. Gesundheitswesen, Basiskonsumgütern und Versorgern.

Wenngleich der Zinsgipfel nach wie vor einen attraktiven Risiko-Rendite-Ausblick für Staatsanleihen bietet, haben wir unsere Bestände in europäischen Staatsanleihen verringert, um nach der kräftigen Rally am Ende des Jahres 2023 Gewinne mitzunehmen. In Anbetracht der erheblichen Renditebewegungen am Jahresende erscheinen europäische Staatsanleihen mittlerweile weniger attraktiv bewertet, zumal wir nicht überzeugt sind, dass die EZB ihre Leitzinssätze deutlich vor Mitte des Jahres senken wird.

Darüber hinaus kappten wir unsere Bestände in US-Staatsanleihen, um unsere vergrößerte Aktienallokation zu finanzieren. Sie wirken im Vergleich zu Small-Cap-Aktien relativ teuer, da in den Anleihekursen bereits die für dieses Jahr erwarteten Zinssenkungen eingepreist sind.

Wir erhöhen unser Engagement bei hochwertigen europäischen Investmentgrade-Anleihen. Sie erscheinen attraktiver, denn die Kreditvergabestandards der Banken haben sich gelockert und die Leitzinsen der EZB haben ihren Scheitelpunkt erreicht. Dies wurde teilweise durch die Verringerung der Position in US-Investmentgrade-Anleihen finanziert. Trotz vergleichbarer Änderungen der Kreditvergabestandards und trotz des Zinsgipfels in den USA erscheinen die Risikoaufschläge (die Renditedifferenz gegenüber Staatsanleihen) in den USA im Vergleich zu Europa relativ eng, das heißt, ihr Aufwärtspotenzial ist vergleichsweise gering. Aus demselben Grund halten wir auch an unserem verringerten Engagement bei riskanteren Hochzinsanleihen fest.

Geopolitische Spannungen beherrschen weiterhin die Schlagzeilen, doch nach unserer Überzeugung dürften die Auswirkungen auf die Energiemärkte nicht von langer Dauer sein, da das Angebot und die Nachfrage bei Erdöl einen recht ausgewogenen Ausblick zeigen. Darüber hinaus dürften Energie, Metalle und andere harte Rohstoffe in einem Szenario, in dem Störungen von Schifffahrt, Transportwesen und Lieferketten auftreten und die Kosten nach oben treiben könnten, gestützt werden.

Aus diesem Grund behalten wir unser breites Rohstoffengagement bei, das zur Absicherung der Portfolios gegen eine kurzfristige Unsicherheit in der Geopolitik und bei den Energiepreisen beitragen kann. In Anbetracht der jüngsten Allzeithochs der Goldpreise weist unser „Fair-Value“-Modell gegenwärtig eine Überbewertung des Edelmetalls aus. In unseren vorsichtigen Portfolios gibt es allerdings weiterhin einen Platz für Gold. Bei unseren Profilen mit höherem Risiko ziehen wir aber eine Diversifizierung hin zu weiteren Rohstoffen vor.

Für thematische Investments haben wir einen langfristigen Anlagehorizont, der sich in der Regel nicht von Monat zu Monat ändert. Für unsere individuellen Portfolios bevorzugen wir Investments in Schlüsseltrends, mit denen die Anleger kurzfristigen Störgeräuschen an den Märkten trotzen können. Insbesondere Themen aus dem Bereich Produktivität, wie z. B. Robotik und Automation, Cloud-Computing und Rechenleistung, bieten den größten Spielraum für eine Wertschöpfung auf lange Sicht. Wir betrachten jedoch u. a. auch Themen mit Bezug auf den Planeten, wie z. B. saubere Energie, Elektrofahrzeuge sowie Wasser & Abfall, und Themen mit Bezug auf den Menschen, wie z. B. Gesundheit der Zukunft und Aspiration Economy (Luxusgüter & Gadgets).

Nach unserer Überzeugung gibt es auch Chancen an außerbörslichen Märkten, die über längere Zeiträume besser abschneiden könnten als börsennotierte Investments, insbesondere da das Marktumfeld mittlerweile durch stärker differenzierte, spezifische Faktoren beeinflusst zu werden scheint. In unseren individuellen Portfolios gibt es nach unserem Dafürhalten Spielraum, um im kommenden Jahr von möglichen Neubewertungen bei Private Equity sowie von der Kapitalknappheit in den Bereichen Private Debt und Infrastruktur zu profitieren. Unser Fokus wird in diesen Fällen auf hochwertigen Unternehmen liegen, die stabile Margen aufweisen und eine unterdurchschnittliche Verschuldung aufweisen. Auch wenn der Sektor nach wie vor uneinheitlicher erscheint, könnten bei Immobilien ebenfalls Chancen auftreten.

Dieses Dokument ist als Marketingmaterial konzipiert. Dieses Dokument wurde von Quintet Private Bank (Europe) S.A. erstellt, einer Aktiengesellschaft (société anonyme) nach dem Recht des Großherzogtums Luxemburg, eingetragen im Luxemburger Handels- und Gesellschaftsregister unter der Nummer B 6.395 und mit Sitz in 43, Boulevard Royal, L-2449 Luxembourg („Quintet“). Quintet wird von der CSSF (Commission de Surveillance du Secteur Financier) und der EZB (Europäische Zentralbank) beaufsichtigt.

Dieses Dokument dient ausschließlich Informationszwecken, stellt keine individuelle (Anlage- oder Steuer-)Beratung dar und Anlageentscheidung dürfen nicht allein auf Grundlage dieses Dokuments getroffen werden. Wenn in diesem Dokument ein Produkt, eine Dienstleistung oder eine Empfehlung erwähnt wird, sollte dies nur als Hinweis oder Kurzinformation verstanden werden und darf nicht als vollständig oder exakt zutreffend angesehen werden. Alle (Investitions-)Entscheidungen, die auf diesen Informationen beruhen, treffen Sie auf eigene Kosten und auf eigenes Risiko. Es obliegt Ihnen, zu beurteilen, ob das Produkt oder die Dienstleistung für Ihre Situation geeignet ist. Quintet und seine Mitarbeiter können nicht für Verluste oder Schäden haftbar gemacht werden, die sich aus der Verwendung dieses Dokuments (oder eines Teils davon) ergeben.

Die enthaltenen Informationen können sich ändern und Quintet ist nicht verpflichtet, die Informationen nach dem Veröffentlichungsdatum entsprechend zu aktualisieren oder über Änderungen zu informieren.

Wenn das Darlehen/der Kredit in einer anderen Währung als Ihrer Basiswährung angegeben ist, können Wechselkursschwankungen den zu zahlenden Betrag beeinflussen.

Alle Urheberrechte oder Markenrechte dieses Dokument betreffend liegen bei Quintet, sofern nicht ausdrücklich anders angegeben. Es ist nicht gestattet, den Inhalt dieses Dokument (weder ganz noch teilweise) ohne vorherige ausdrückliche und schriftliche Zustimmung von Quintet zu kopieren, in irgendeiner Form weiterzuverbreiten oder in irgendeiner Weise zu verwenden. Bitte entnehmen Sie dem Datenschutzhinweis auf unserer Webseite, wie ihre persönlichen Daten verwendet werden (https://www.quintet.lu/en-lu/data-protection).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved. Privacy Statement

.png?width=400&resizemode=force)