Cet été, tous les regards sont tournés vers l'Europe. C'est l'une des régions les plus visitées, encore et encore, par les touristes du monde entier. Le championnat d'Europe de football a également débuté la semaine dernière en Allemagne, les Jeux olympiques d'été à Paris commencent le mois prochain et, pour ceux qui ont l'esprit plus politique, nous venons d'avoir les élections européennes et il y a des élections nationales importantes en France et au Royaume-Uni à l'horizon (et, en dehors de l'Europe, les très importantes élections américaines en novembre).

Dans nos Perspectives d'investissement pour 2024, j'avais parlé d'une année en deux temps. Un ralentissement de la croissance et une baisse de l'inflation au premier semestre, suivis de baisses de taux en milieu d'année et d'une reprise progressive au second semestre. C'est exactement ce qui s'est passé en Europe, même si la croissance n'a pas atteint les niveaux de récession que nous avions initialement envisagés. J'ai également parlé d'un cycle asynchrone de réduction des taux d'intérêt dans les pays occidentaux, la Réserve fédérale américaine (Fed) ouvrant la voie étant donné une modération plus marquée de l'inflation en 2023. Cependant, la croissance américaine a été étonnamment résistante (bien qu'elle ait commencé à ralentir plus récemment), ce qui a rendu l'inflation légèrement plus rigide que prévu. Le cycle asynchrone de réduction des taux a commencé, mais c'est la Banque centrale européenne (BCE) qui mène la danse, la Fed étant à la traîne et la Banque d'Angleterre (BoE) se situant quelque part entre les deux.

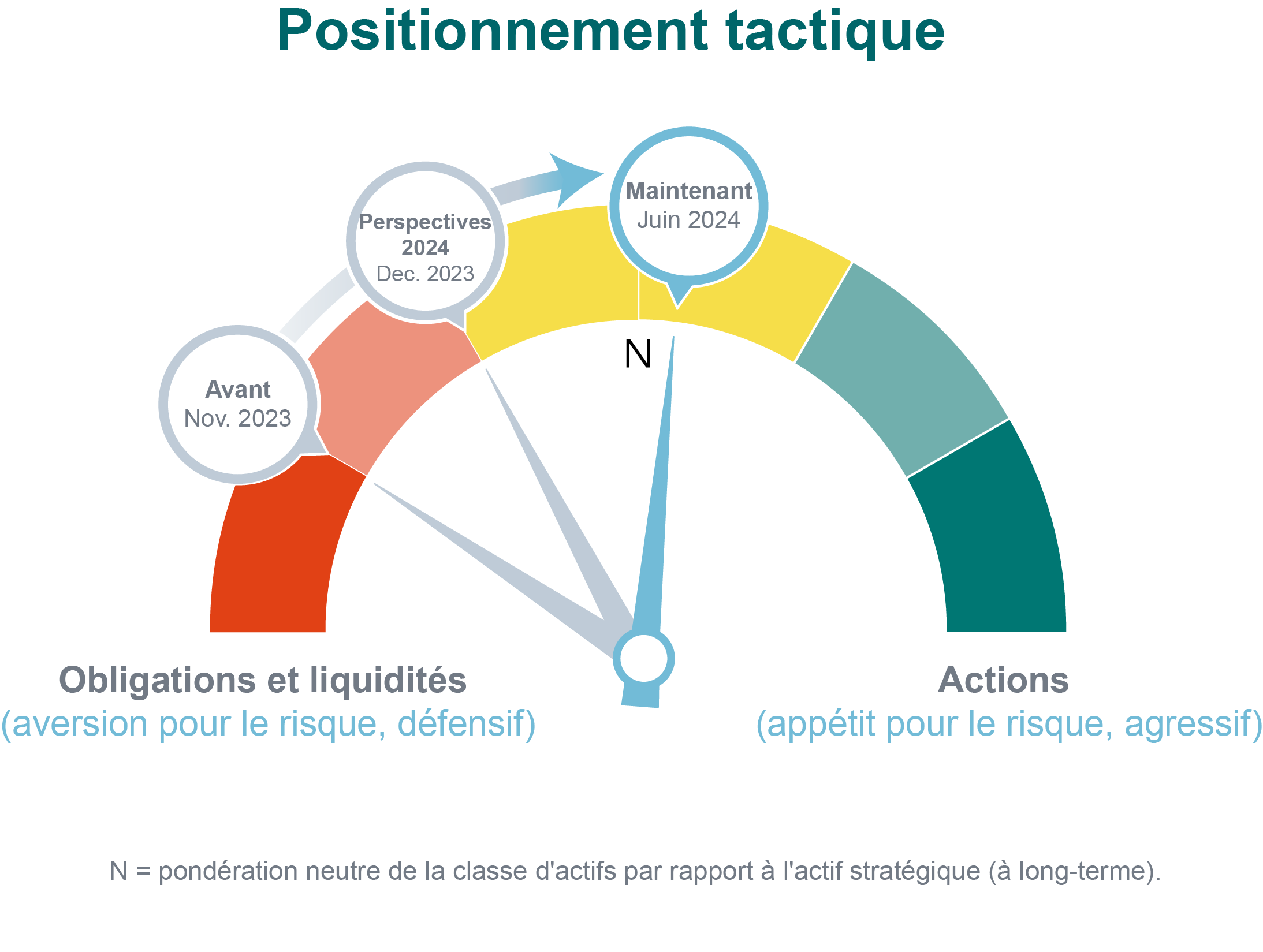

Qu'est-ce que cela signifie pour les portefeuilles ? La gestion active des portefeuilles est l'un des piliers de notre philosophie d'investissement. Ainsi, lorsque l'environnement de marché change, nous nous adaptons. Nous pensions qu'il y avait une forte probabilité que l'Europe entre en récession, mais aussi que, l'inflation ralentissant, les baisses de taux d'intérêt supprimeraient un important vent contraire sur les marchés. C'est pourquoi nous avions modéré notre position défensive dans les portefeuilles en décembre 2023 et acheté un peu plus d'actions. L'inflation a effectivement ralenti, mais la croissance est restée solide. Nous pensions donc que les perspectives pour les actions étaient susceptibles de s'améliorer. Nous avons donc acheté encore plus d'actions, au point d'en détenir aujourd'hui un peu plus par rapport à notre allocation stratégique à long terme (nous sommes "surpondérés" en actions).

Cela nous amène à nos perspectives pour le milieu de l'année. Ce n'est pas parce que nous sommes arrivés au milieu de l'année qu'il faut tout recommencer. Au lieu de cela, nous nous adaptons simplement à l'environnement de marché actuel, en essayant d'anticiper ce qui pourrait arriver. Nos perspectives d'investissement pour 2024 se poursuivent : les baisses de taux d'intérêt éliminent les vents contraires à la croissance et les perspectives économiques s'améliorent.

Nous prévoyons trois grandes tendances :

Dans notre Contrepoint de mai, nous avons indiqué que nous avions vendu des obligations européennes et acheté des actions européennes, compte tenu de l'amélioration économique à venir et des valorisations relativement attrayantes des actions européennes. Grâce à cet investissement, nous sommes devenus légèrement "surpondérés" en actions (nous en détenons davantage par rapport à notre allocation stratégique d'actifs à long terme), mais pas encore pour l'Europe, où nous restons encore quelque peu sous-pondérés.

Fondamentalement, les arguments en faveur d'une exposition accrue à cette région sont de plus en plus nombreux, et ce pour plusieurs raisons :

Ainsi, étant donné que nous estimons que la probabilité d'une reprise est plus élevée que celle d'une récession en Europe, il serait logique d'investir dans les actions européennes. Pourquoi pas maintenant ? Parce que nous pensons que l'incertitude qui précède les élections françaises risque de s'accroître. Par conséquent, même si les arguments fondamentaux en faveur de l'Europe nous semblent plus convaincants qu'il y a quelques mois, nous maintenons notre exposition quelque peu réduite à ce stade. Nous rechercherons des opportunités une fois que l'incertitude se sera dissipée et que les perspectives politiques européennes seront plus claires.

En ce qui concerne les actions, en février, nous avons ajouté une position dans les actions mondiales à petite capitalisation, car nous pensions que les actions avaient un rapport risque/rendement plus équilibré à l'époque, étant donné la faible probabilité d'une récession aux États-Unis. Les petites capitalisations mondiales se sont bien comportées depuis lors et leurs valorisations restent attrayantes. En même temps, nous etudions quand la Fed pourrait couper ses taux directeurs et nous surveillons la santé de l'économie américaine, qui sont d’importants facteurs pour cette classe d’actifs.

En ce qui concerne les titres à revenu fixe, bien que les valorisations des obligations européennes de première qualité soient devenues un peu plus exigeantes, notre exposition à cette classe d'actifs reste supérieure à notre allocation à long terme. Nous apprécions en effet le rendement de ces obligations. Le cycle de réduction des taux de la BCE dans un contexte d'amélioration de l'économie pourrait également les soutenir. À l'inverse, les obligations à haut rendement sont toujours valorisées dans un contexte économique plus favorable que notre scénario de base, c'est pourquoi nous maintenons une exposition réduite.

Nous maintenons également l'"assurance" que nous avons achetée au début de l'année dans nos portefeuilles phares et dans ceux où la connaissance et l'expérience du client, ainsi que la réglementation, le permettent. Il s'agit d'un instrument qui, sous certaines conditions, prend de la valeur en cas de baisse des actions par rapport au niveau d'achat, compensant partiellement toute performance négative (la valeur de l'instrument augmente lorsque la valeur de notre portefeuille d'actions diminue). Pour être clair, nous ne nous attendons pas à une baisse des cours des actions. Toutefois, des risques persistent sur les marchés d'actions, notamment la volatilité potentielle associée aux élections américaines de novembre et tout accès de préoccupations géopolitiques inattendues. Pensez-y comme à n'importe quelle autre assurance : vous ne pensez pas que votre maison va s'écrouler, mais vous souscrivez une assurance au cas où, car elle est peu coûteuse par rapport au coût de reconstruction de votre maison.

Cette stratégie, ainsi que notre sous-pondération des actions européennes, pourraient également s'avérer utile si les événements politiques européens venaient à provoquer une volatilité importante sur les marchés. Bien que les arguments fondamentaux en faveur de l'Europe soient plus solides, l'augmentation de l'incertitude politique suggère que les investisseurs ne devraient pas être complaisants à ce stade. Les élections européennes et françaises, selon leurs ramifications, pourraient avoir un effet d'entraînement à court terme sur le sentiment des investisseurs et, peut-être plus important encore, des effets à long terme pertinents pour les marchés. Il pourrait s'agir d'un moindre engagement en faveur de la durabilité environnementale, de l'intégration européenne et de thèmes fiscaux tels que l'émission de nouvelles "euro-obligations" soutenues par tous les pays, d'une moindre prudence budgétaire dans certains pays, voire d'une réponse moins coordonnée aux défis géopolitiques.

Précedemment, j'ai parlé de la gestion active comme d'un pilier essentiel de notre philosophie d'investissement. J'ai d'ailleurs consacré un blog entier à l'importance de ce pilier, que vous pouvez lire ici. Toutefois, l'investissement ne se résume pas à la mise en œuvre d'ajustements tactiques. L'essentiel des rendements d'un portefeuille est généré par ce que l'on appelle l'allocation stratégique d'actifs - le point d'ancrage à long terme à partir duquel vous procédez à vos ajustements tactiques. C'est le fondement de notre portefeuille multi-actifs mondialement diversifié, qui comprend la gamme de fonds QMM que nous avons co-créée avec BlackRock, une variété d'autres fonds, nos portefeuilles d'actions directes mondiales et d'obligations souveraines, des matières premières et des liquidités.

Ce que je veux dire ici, c'est que même si nous pensons que nos orientations tactiques contribueront à la performance des portefeuilles, leur contribution à la performance sera probablement inférieure à celle de notre allocation stratégique d'actifs. Pour mettre les choses en perspective, depuis le début de l'année, notre allocation stratégique d'actifs a généré la quasi-totalité des performances positives de nos portefeuilles phares, ce qui est souvent le cas. Les actions américaines constituent l'exposition la plus importante de notre allocation stratégique d'actifs, ce qui reflète les mégatendances à long terme dans des domaines tels que l'intelligence artificielle, ainsi que la qualité et la croissance globales de ce marché.

Certaines des positions tactiques que nous avons prises cette année visaient à protéger les portefeuilles contre la volatilité accrue qui pourrait résulter d'événements géopolitiques et d'élections. De manière très simpliste (et pour insérer une autre référence au football), en 2024, considérez l'allocation stratégique des actifs comme vos joueurs offensifs et les ajustements tactiques comme votre gardien de but et vos défenseurs. Ce n'est pas toujours le cas. Il arrive que vos défenseurs montent sur le terrain et marquent eux-mêmes des buts.

Quelle que soit l'interaction des différentes parties de nos portefeuilles, nous restons fidèles à notre objectif de protection et de croissance du patrimoine de nos clients. Si nous détenons aujourd'hui un peu plus d'actions que d'obligations par rapport à notre allocation à long terme, nous conservons un ensemble de positions qui contribuent à atténuer les risques de baisse (s'ils devaient se matérialiser). En outre, nous pensons que notre approche de la diversification mondiale, qui consiste à "ne pas mettre tous les œufs dans le même panier", réduit la volatilité et permet d'obtenir des résultats plus résistants. En répartissant les investissements sur plusieurs régions et classes d'actifs, qui sont régis par des facteurs de risque et de rendement différents, nous visons à atténuer l'impact des événements locaux, y compris la géopolitique et les élections.

Ce document est conçu en tant que support à caractère commercial. Ce document a été établi par Quintet Private Bank (Europe) S.A., société anonyme de droit luxembourgeois immatriculée au Registre de Commerce et des Sociétés de Luxembourg sous le numéro B 6.395 et dont le siège social se situe au 43 boulevard Royal, L-2449 Grand-Duché de Luxembourg (ci-après « Quintet »). Quintet est un établissement financier supervisé par la CSSF (Commission de Surveillance du Secteur Financier) et la BCE (Banque centrale européenne).

Ce document est fourni uniquement à titre d'information, il ne constitue en aucun cas un conseil personnalisé (en matière d'investissement ou fiscal) et les décisions d'investissement ne doivent pas se fonder sur les seules informations qui y figurent. Chaque fois qu'un produit, un service ou un conseil est évoqué dans ce document, il ne doit être considéré que comme une indication ou un résumé et ne saurait être réputé complet ou rigoureusement exact. Vous assumez les coûts et les risques de toute décision (d'investissement) basée sur ces informations. Il vous appartient d'évaluer (ou de faire évaluer) si le produit ou service est adapté à votre situation. Quintet et ses employés ne peuvent être tenus responsables de toute perte ou dommage résultant de l'utilisation de (toute partie de) ce document.

Les informations qui figurent dans ce document sont susceptibles d'être modifiées et Quintet n'est en aucun cas tenu, après la date de publication du texte, d'actualiser ou de compléter ces informations en conséquence.

Si le prêt/crédit est exprimé dans une devise autre que votre devise de base, les fluctuations du taux de change peuvent influencer le montant à payer.

Sauf mention contraire explicite, Quintet détient l'ensemble des droits d'auteur et des marques de commerce relatifs à ce document. Il est interdit de copier, reproduire sous quelque forme que ce soit, redistribuer ou utiliser de quelque manière que ce soit le contenu de ce document, en totalité ou en partie, sans l'accord préalable explicite et écrit de Quintet. Pour de plus amples informations concernant le traitement de vos données à caractère personnel, veuillez consultez la Déclaration de Confidentialité figurant sur notre site Internet https://group.quintet.com/en-gb/gdpr).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved.

.png?width=400&resizemode=force)