Deze zomer zijn alle ogen gericht op Europa, een van de meest bezochte regio's van de wereld. In Duitsland is het Europees kampioenschap voetbal vorige week van start gegaan en in Parijs beginnen de Olympische Zomerspelen volgende maand. Politiek gezien hebben we net de Europese verkiezingen achter de rug en volgen binnenkort belangrijke parlementsverkiezingen in Frankrijk en het Verenigd Koninkrijk (VK).

In onze Beleggingsvisie 2024 sprak ik over een jaar van twee helften. Vertragende groei en afnemende inflatie in de eerste helft, gevolgd door renteverlagingen halverwege het jaar en een geleidelijk groeiherstel in de tweede helft. Dat scenario komt tot nu aardig uit, hoewel de groei in Europa niet vertraagde tot het recessieniveau dat we hadden voorzien.

Ik had het ook over een ongelijktijdige (asynchrone) renteverlagingscyclus in het Westen, waarbij de Amerikaanse centrale bank, de Federal Reserve (‘Fed’) het voortouw zou nemen omdat de inflatie in 2023 duidelijk zou zijn afgenomen. De groei in de VS toonde zich echter verrassend veerkrachtig, waardoor de inflatie minder snel daalde dan verwacht. De asynchrone renteverlagingscyclus is inmiddels begonnen, maar het is de Europese Centrale Bank (ECB) die voorop loopt en niet de Fed.

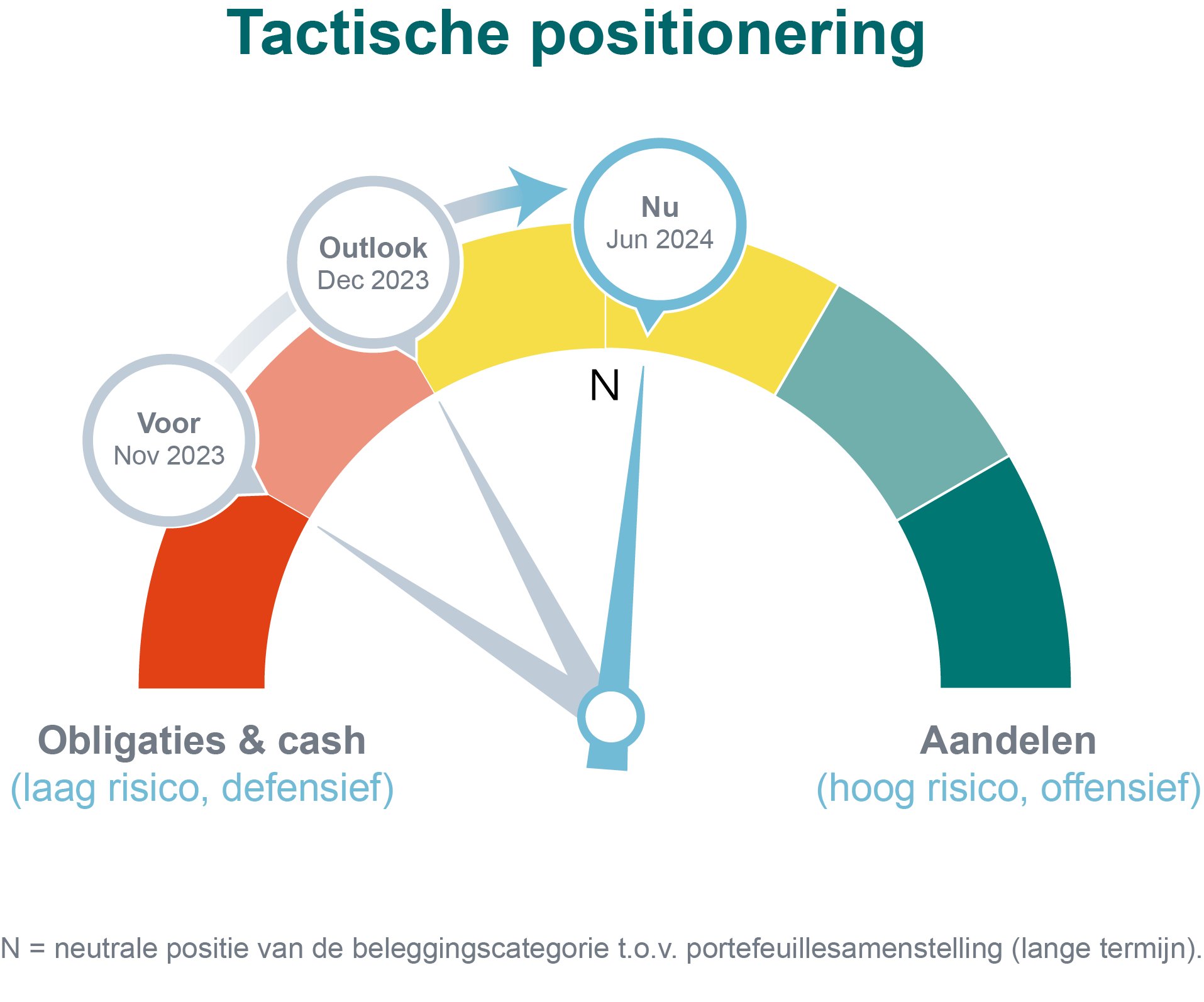

Wat betekende dit voor onze portefeuilles? Actief portefeuillebeheer is een van de belangrijkste pijlers van onze beleggingsfilosofie: als de marktomstandigheden veranderen, passen we ons aan. We achtten de kans groot dat Europa in een recessie terecht zou komen, maar dachten ook dat, naarmate de inflatie zou dalen, renteverlagingen door de centrale banken de tegenwind zou wegnemen.

Daarom hebben we in december 2023 onze defensieve positionering in de portefeuilles gematigd en iets meer aandelen gekocht tegenover een vermindering van obligaties. De inflatie daalde zoals verwacht, maar de groei bleek veerkrachtig. We vonden ook dat de vooruitzichten voor aandelen verbeterden. Dit bracht ons ertoe dat we meer aandelen kochten, met als gevolg dat we nu 'overwogen' zijn in aandelen.

Dit brengt ons bij de halfjaarlijkse update van onze beleggingsvisie. Het feit dat we halverwege 2024 zijn, is op zich geen reden om alle eerdere inzichten los te laten en helemaal opnieuw te beginnen met een nieuwe visie. In plaats daarvan passen we ons aan de marktomstandigheden aan en anticiperen we op wat naar onze verwachting komen gaat. We komen dan op hoofdlijnen uit bij voortzetting van onze beleggingsvisie voor 2024: renteverlagingen nemen de tegenwind voor groei weg en de economische vooruitzichten verbeteren.

We verwachten drie belangrijke trends:

In onze Counterpoint van mei zeiden we dat we Europese obligaties hadden verkocht en Europese aandelen hadden gekocht, gezien de economische verbetering en de aantrekkelijke waarderingen. Door deze belegging zijn we licht 'overwogen' in aandelen (we bezitten meer ten opzichte van onze ‘strategische assetallocatie’, de gemiddelde positionering voor de lange termijn).

Fundamenteel gezien zien we steeds meer reden om de aandelenposities in Europa uit te breiden:

Aangezien wij denken dat er een grotere kans is op aanhoudend herstel dan op een recessie, zou het vergroten van onze posities in Europese aandelen een logische stap zijn. Waarom nu dan niet? Omdat we denken dat de onzekerheid voorafgaand aan de Franse verkiezingen verder kan toenemen. We zullen op zoek gaan naar kansen zodra de onzekerheid wegebt en we meer duidelijkheid krijgen over de Europese beleidsvooruitzichten.

Over aandelen gesproken, we hebben in februari een positie genomen in wereldwijde small-cap aandelen. We waren op dat moment van mening dat de risico-rendementsverhouding van aandelen verbeterde, gezien de afnemende kans op een recessie in de VS. Wereldwijde small-caps hebben sindsdien goed gepresteerd en de waarderingen blijven aantrekkelijk. Tegelijk zijn we zeer alert op de timing van het rentebeleid van de Fed en op de economische groei in de VS, factoren die de performance van small-caps sterk bepalen.

We blijven overwogen in Europese investment-grade obligaties. Hoewel de waarderingen wel wat zijn gestegen, is de rente nog altijd aantrekkelijk. De renteverlagingscyclus van de ECB in een aantrekkende economie kan ondersteunend werken. Daar staat tegenover dat hoogrentende obligaties nog steeds een betere economische ontwikkeling inprijzen dan ons basisscenario. In deze obligatiecategorie blijven we dan ook onderwogen.

We handhaven ook de 'verzekering' tegen aanzienlijke koersverliezen van wereldwijde aandelen die we eerder dit jaar hebben gekocht in onze beheerportefeuilles en in portefeuilles waar de kennis en ervaring van klanten en de regelgeving dit toelaten. De daartoe aangekochte ‘warrant’ is een instrument dat, onder bepaalde voorwaarden, in waarde stijgt als er sprake is van een daling van de aandelenkoersen ten opzichte van het aankoopniveau, waardoor eventuele negatieve prestaties gedeeltelijk worden gecompenseerd. De waarde van het instrument stijgt namelijk als de waarde van onze aandelenportefeuille daalt (binnen bepaalde grenzen).

Voor alle duidelijkheid: we verwachten geen aandelendaling. Er zijn echter aanhoudende risico's voor de aandelenmarkten, waaronder potentiële volatiliteit in verband met de Amerikaanse verkiezingen in november en onverwachte geopolitieke problemen. Zie het als elke andere verzekering: u denkt dat uw huis niet instort, maar u koopt een verzekering voor het geval dat, omdat de hoogte van de premie aantrekkelijk is in verhouding tot de kosten van het herbouwen van uw huis.

Deze strategie zou ook kunnen werken als Europese politieke gebeurtenissen onrust op de markten veroorzaken. Hoewel de fundamentele economische argumenten voor Europa sterker zijn, suggereert de toegenomen politieke onzekerheid dat beleggers in dit stadium moeten waken voor zelfgenoegzaamheid. De Europese en Franse verkiezingen zouden, afhankelijk van de uitslagen, op korte termijn een domino-effect kunnen hebben op het beleggerssentiment.

Ook zou een sterke winst van extreemrechts ook op lange termijn effecten kunnen hebben die relevant zijn voor de markten. De Europese integratie en het opnieuw uitgeven van 'euro-obligaties', gesteund door alle landen, zou onzekerder kunnen worden. Daarnaast zou extreemrechts qua begrotingspolitiek minder gedisciplineerd kunnen blijken en zouden er minder gecoördineerde reacties op geopolitieke uitdagingen kunnen komen.

Zoals gezegd, is actief beheer een belangrijke pijler van onze beleggingsfilosofie. Als u dat interesseert, lees dan mijn blog over het belang van deze pijler, dat u hier kunt lezen. Beleggen draait echter niet alleen om het implementeren van tactische aanpassingen. Het grootste deel van het portefeuillerendement wordt bepaald door de ‘strategische assetallocatie’ – de lange-termijnpositionering van waaruit we onze tactische aanpassingen doen voor de kortere termijn.

Dit is de basis van onze wereldwijd gespreide ‘multi-assetportefeuille’, de vermogensverdeling over beleggingscategorieën. Die bestaat onder meer uit de QMM-fondsenreeks die we samen met BlackRock hebben ontwikkeld. Daarnaast kent de portefeuille een verscheidenheid aan andere fondsen, naast wereldwijde directe aandelen- en staatsobligatieportefeuilles en contanten.

Het punt dat ik hier wil maken is dat, hoewel we geloven dat onze tactische positionering de prestaties van onze portefeuilles ten goede zullen komen, ze waarschijnlijk een kleinere bijdrage aan de beleggingsresultaten zullen leveren dan onze strategische assetallocatie. Om dit in perspectief te plaatsen: sinds het begin van het jaar heeft onze strategische assetallocatie bijna alle positieve performance in onze beheerportefeuilles geleverd.

Dat is vaak het geval. De grootste positie in onze strategische assetallocatie is die in Amerikaanse aandelen. Die profiteren van de grote belangstelling voor kunstmatige intelligentie. Daarnaast is de kwaliteit en de groei van Amerikaanse aandelen goed.

Sommige van onze tactische posities eerder dit jaar waren bedoeld om de portefeuilles te beschermen tegen de verhoogde volatiliteit die mogelijk zou kunnen voortvloeien uit geopolitieke gebeurtenissen en verkiezingen. In voetbaltermen: zie de strategische assetallocatie als aanvallende spelers en de tactische posities als keeper en verdedigers. Niet altijd scoren alleen de aanvallers. Soms zullen de verdedigers oprukken en zelf doelpunten maken.

Ongeacht de interactie tussen de verschillende onderdelen van onze portefeuilles blijven we trouw aan ons doel om het vermogen van onze cliënten te beschermen en te laten groeien. Hoewel we nu iets meer aandelen bezitten dan obligaties ten opzichte van onze langetermijnallocatie, houden we een mix van posities die neerwaartse risico's helpen beperken, als die zich voordoen.

Bovendien denken we dat onze aanpak van wereldwijde diversificatie, waarbij we dus ‘niet alle eieren in één mandje’ stoppen, de volatiliteit vermindert en voor veerkrachtigere resultaten zorgt. Door beleggingen te spreiden over meerdere geografische regio's en beleggingscategorieën, die worden gedreven door verschillende risico- en rendementsfactoren, proberen we de invloed van lokale gebeurtenissen, zoals geopolitiek en verkiezingen, te beperken.

Dit document is bedoeld als marketing materiaal. Dit document is opgesteld door Quintet Private Bank (Europe) S.A. (“Quintet”), een vennootschap opgericht naar Luxemburgs recht. Quintet is gevestigd aan Boulevard Royal 43, L-2449 te Luxemburg en is ingeschreven in het Luxemburgse ondernemingsregister (Registre de Commerce et des Sociétés) met nummer B 6.395. Quintet staat onder toezicht van de ECB en de CSSF (Commission de Surveillance du Secteur Financier).

Dit document heeft uitsluitend een informatief karakter, vormt geen individueel (fiscaal of beleggings)advies en beleggingsbeslissingen kunnen niet uitsluitend gebaseerd worden op dit document. In geval een product, dienst of advies wordt genoemd, kan dit alleen worden gezien als samenvatting en nooit als de volledige informatie. Alle (fiscale of beleggings)beslissingen op basis van de genoemde informatie zijn voor uw rekening en risico. U dient zelf te (laten) bepalen of het product of de dienst voor u geschikt is. Quintet en haar werknemers kunnen niet aansprakelijk worden gehouden voor verlies of schade die voortvloeit uit het gebruik van (een deel van) dit document.

De opgenomen informatie is aan veranderingen onderhevig en Quintet heeft na de publicatiedatum van de tekst geen verplichting om de informatie overeenkomstig aan te passen of daarover te informeren.

Als de lening/het krediet wordt uitgedrukt in een andere valuta dan uw basisvaluta, kunnen wisselkoersschommelingen van invloed zijn op het te betalen bedrag.

Quintet is houder van het auteursrecht op de inhoud van dit document, tenzij uitdrukkelijk anders is aangegeven. Het is niet toegestaan om de inhoud van dit document geheel of gedeeltelijk, op welke wijze dan ook, te vermenigvuldigen of verder te verspreiden zonder de voorafgaande schriftelijke toestemming van Quintet In het privacy statement op onze website staat hoe wij met uw gegevens omgaan (https://www.quintet.com/en-gb/data-protection).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved. Privacy Statement